「2023年にインボイス制度が導入される」というのは、これまでに耳にしたことがあると思います。しかし、それによって具体的にどのような影響が想定されるかまでをしっかりと理解できている方は少ないのではないでしょうか。実は、このインボイス制度の導入による影響は事業者によって異なり、現在の課税事業者にはあまり大きな影響がない一方で、全事業者のうち約4割を占めるとされる消費税の免税事業者にとっては非常に大きな影響が予想されます。今回は、インボイス制度の概要と導入後の影響についてお話します。

インボイス制度とは

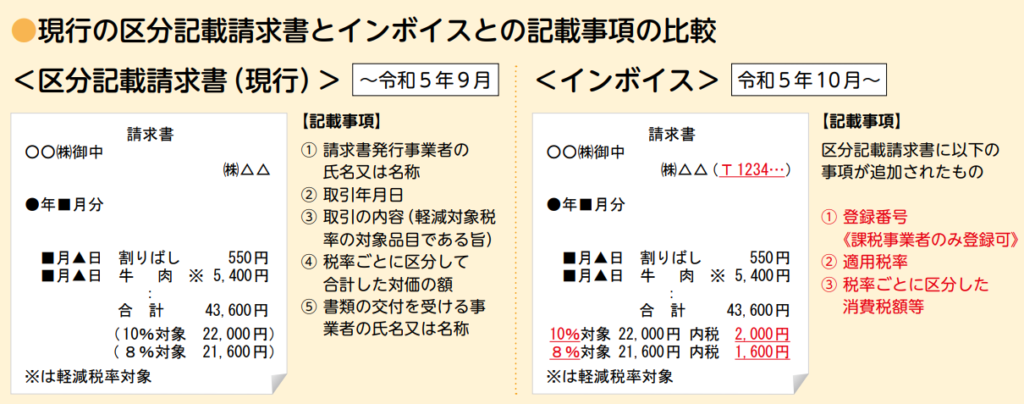

インボイス制度とは、2023年10月1日から導入される事業者向けの新たな消費税の課税制度です。正式名称を「適格請求書等保存方式」といい、簡単に内容をまとめると、取引内容や消費税率、消費税額などの記載要件を満たした「適格請求書(インボイス)」を発行・保存しておくという制度です。「適格請求書(インボイス)」を保存しておくことで、買手は消費税の仕入額控除を受けることができます。

「インボイス(Invoice)」とは元々、主に海外に向けて物品を発送する際に、その中味を英文で説明する書類のことを指していました。送り状、価格計算書、請求書、納品書などの役割を兼ね備えた、貨物通関手続きに必要不可欠な書類です。それが転じて、今回の制度においては売手が買手に対して発行する、取引内容や適用税率、消費税額等の記載要件を記載した「適格請求書」を指すものとなっています。具体的には、現行の「区分記載請求書」に「登録番号」「適用税率」および「消費税額等」の記載が追加された書類やデータをいいます。

国税庁HP 「令和3年10月1日から登録申請書受付開始!(リーフレット)(令和2年10月)」より

それでは、このインボイス制度によってどのような影響があるのか、売手側と買手側それぞれについて具体的に見ていきましょう。

インボイス制度が買手側に与える影響

現在、事業者が国に消費税を納付する場合、その税額は「消費者から預かった消費税(=仮受消費税)から「仕入れに支払った消費税(=仮払消費税)」を控除して計算します(仕入税額控除)。現行法では、仕入税額控除の適用を受けるためには、課税仕入れ等の事実を記載した帳簿と請求書等の両方を保存しておく必要がありますが、免税事業者から仕入れた場合や事業者ではない消費者から仕入れた場合も、仕入税額控除の対象となっています。

しかし、インボイス制度が導入された後は、買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。一部例外として、買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

したがって、事業者がこれまでのように仕入税額を控除するためにはインボイスと帳簿の保存が必要になります。そして詳しくは後述しますが、この制度下では免税事業者はインボイスを発行できないため、課税事業者が免税事業者との取引で支払った消費税については仕入税額控除が受けられなくなります。

インボイス制度が売手側に与える影響

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければならず、また交付したインボイスの写しを保存しておく必要があります。

これだけ読めばそう複雑ではないと思いがちですが、インボイスには前述のとおり「登録番号」の記載が求められます。この番号は、税務署の登録を受けた「適格請求書発行事業者(登録事業者)」しか取得することができません。適格請求書発行事業者の登録申請については、2021年10月1日から受付開始となります。インボイス制度の義務化が始まる2023年10月1日(日)から登録を受けるためには、原則としてその6ヵ月前の2023年3月31日(金)までに登録申請書を提出する必要があります。例外として困難な事情がある場合には、2023年9月30日まで申請の延長が可能のため、税務署へ相談しましょう。登録を受けると、名称、登録番号、登録年月日などがインターネット上で公表されます。

ここで一番のポイントとなるのが、「適格請求書発行事業者(登録事業者)」として登録できるのは「課税事業者のみ」であるという点です。免税事業者は、適格請求書発行事業者としての登録を受けられません。そのため、課税事業者であるか免税事業者であるかによって、受ける影響が大きく異なります。

・課税事業者の場合

インボイス制度が始まると、課税事業者はインボイスの発行が義務付けられます。そのため、事前に適格請求書発行事業者の登録をしておかなければいけません。インボイスのシステムに対応した経理システムの整備や、取引先の事業者が課税事業者に該当するかの確認なども求められます。

・免税事業者の場合

前述のとおり、課税事業者でなければ「適格請求書発行事業者」の登録を受けることができません。これまでは基準期間の課税売上高が1,000万円を超えている場合に課税事業者に区分されてきましたが、インボイス制度の導入によりその境目がなくなり、売上に関わらず課税事業者となるか免税事業者のままで事業を継続するかの2択を迫られる事態となるのです。

もちろん、これまで通り免税事業者であり続けることも可能です。しかし、インボイス制度下では、課税事業者が免税事業者との取引で支払った消費税は、仕入税額控除を受けられません。そのため免税事業者でいた場合には、買手から課税事業者になるように要請されたり、取引を控える旨を示唆されたりするケースも考えられます。

インボイス制度は新規参入業者にとっての試練となりうる

インボイス制度の導入に関して、これまで免税事業者であった零細企業が淘汰される、あるいは資金繰りが悪化するという話が散見されますが、私はインボイス制度は新規で業界に参入しようとする事業者にとってこそ大きな影響があるのではないかと思っています。

前述のとおり、インボイス制度下において免税事業者に支払った消費税は控除の対象とならないため、課税事業者が自腹を切って納税することになります。しかしながら、果たしてそれだけでこれまでの取引先との契約を打ち切る事態にまで発展するでしょうか。私は、これまでに売手が買手にきちんと価値を提供できていた場合、つまり買手にとっての代替性が低い場合には、そこまで大きな問題にはならないのではないかと考えています。新たな取引相手をイチから探して契約を結び直すコストの方が、消費税分の支払いよりも大きいと思われるからです。

しかし、取引相手が新規の事業者となれば話は別です。成果物のクオリティが分からない、買手にとっての代替性が高い場合には、買手が消費税分のコストを払ってまで特定の業者に仕事を発注することは稀でしょう。そのような状況であれば、取引相手として免税業者よりは別の適格請求書発行事業者が選ばれるといったケースも充分にありえると思います。このような状況においては、新規事業者は嫌が応にも課税事業者にならざるを得ません。特にクラウドソーシング系のサービスは買手と売手が一期一会の状態になりやすいので、より厳しい状況になるのではと予想します。

まとめ:

インボイス制度は特に免税事業者にとって大きな影響を及ぼします。今後も免税事業者であり続けるのであれば、フリーランスや個人事業主は、買手が消費税を払ってもよいと思わせる存在になれるような価値提供が必要でしょう。一方で、新規事業者にとっては間違いなく高いハードルになります。ご自身や会社の状況を考慮しつつ、よりよい方針を決めることが肝要です。