会社の事業戦略やマーケティング戦略、生産性向上などをテーマにしたコンサルティングで、あなたは財務諸表をどのように活用していますか。財務諸表は、会社の過去の業績や現在の財務状態を知るだけでなく、今後の課題発見や改善策、将来起こりうるリスクへの予防策など、未来志向の戦略策定に役立てることもできます。

実務家が行うべき財務分析は投資家が行う財務分析とは違う

経営大学院のファイナンスの授業や中小企業診断士の2次試験で学ぶ財務分析では、収益性、資産の効率性、債務の支払能力(短期・長期安全性)、資本調達構造の安全性といった財務指標が使われています。算出された財務指標の主な用途は、自社での時系列推移を比較する他、事業構成が類似している同業他社の財務データがあれば同業他社比較するなど、強みや問題点を分析することではないでしょうか。

実務家が行うべき財務分析は、上で述べた財務分析で企業を評価してよいのでしょうか。財務諸表を人間の健康診断書や学校の成績書に例える人もいます。B/Sを健康診断書に例えるなら、健康診断して出てきた数字をチェックして、健康体なのか、病理的な状態にあるのかを判断し、隠れた病気を見つけたり、将来の予防策についてのアドバイスに役立てます。以前は一律に同じ基準を適用して健康状態についてアドバイスを行っていましたが、近年では病理学への研究が進み、肝臓のこの数値であれば、Aさんにとっては異常値であっても、Bさんにとっては許容範囲であるといったように、個人の年齢や体質によって同じ診断結果でもアドバイスが変わるようになりました。同じように企業の財務分析でも個体差があることがいわれています。

業種や企業規模、ビジネスモデルや事業戦略によって、健康体や成績の合格点ゾーンは違うはずです。個別企業の置かれた環境によって判断基準がまったく異なることもあり、ある数字だけを取り出して健康体である、病気であるとは一概に判断できないといえます。

実務家が行うべき財務分析は、個別企業の事業モデルや事業経済性を理解することが非常に重要です。財務分析でも、個別企業の実態をつかまえておけば、その企業に応じた適切な診断ができるようになります。この会社の儲けの根幹は、「結局のところこの商品が売れているかどうかにかかっている」、「取引先はこの企業のこの技術が必要であるから製品を購入している」、といった事業モデルを理解することなしに経営指標だけの比較を行っても、誤った長所や課題設定を導いてしまいます。

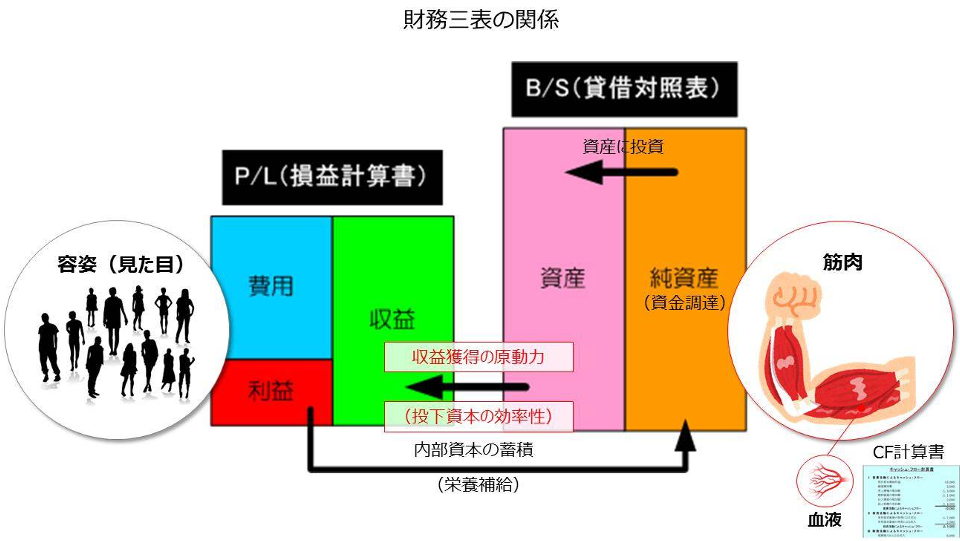

財務三表を連動させると個別企業のストーリーが見えてくる

P/Lには企業の「1年間のストーリー」が詰まっています。B/Sには企業が誕生してからの「歴史」が詰まっているといえます。CF計算書は、P/LとB/Sを行き来しているトランザクションのうち、会社の存続に不可欠な現金に関わる項目だけを取り出してつくった計算書です。

人間に例えると、P/Lは見た目(容姿)に近いのではないでしょうか。P/Lの数値は、直近の取り組みが表面化した誰にとっても分かりやすい指標であるといえます。ただし、P/Lを見るときは、その業績が本当に会社の実態であるか、B/Sを照らし合わせてチェックすることが大切です。P/Lを人の容姿に例えたように、一見すると業績が良さそうに見える企業であっても、実際は仮装していて本当の姿が見えていないだけということがよくあります。反対に、P/Lの業績が悪いように見えても、それは先行投資ステージにあり、今期利益がマイナスだっただけということもあります。

下図のように、財務三表はそれぞれの役割が異なります。P/Lが人の容姿であるならば、B/Sは容姿を形成する筋肉や皮下脂肪に例えられます。食事や運動といった生活習慣により長い年月をかけて形成された筋肉や皮下脂肪です。そのため、P/Lの容姿を変えたければ、B/Sの筋肉や皮下脂肪を形成する食事量や運動量を見直すことが必要になります。運動することにより無駄な皮下脂肪(例:在庫など)を落としたり、原材料の高騰に備えて時にはあえて過剰にカロリーを摂取して皮下脂肪を付けることも必要になります。財務指標は、この筋肉量や皮下脂肪量を測定するためのツールです。肥りすぎなのか痩せすぎなのかは、個別企業の事業モデルや事業経済性に照らし合わせて判断する必要があります。CF計算書は人間の体に例えると血液が最も近いのではないでしょうか。筋肉や容姿と違って、血液が循環しないと人間は存続できないからです。

会社の健康状態を診断するには、単に会社のP/L(容姿)を見て健康状態を把握するだけでは不十分で、容姿を形成している筋肉や皮下脂肪の形成量、血流状態まで総合的に診断することでこれまでの健康管理の取り組みや、今後の身体づくりにおける課題が見えてきます。

財務諸表は同業他社の強みや弱みを知る格好の手段

財務分析は、自社の問題点を見つけ出すだけでなく、同業他社の強みや弱みを知る格好の手段でもあります。例えば、競合他社が、自社の5から7割ぐらいの価格で製品を販売していたとしましょう。それを見て、「赤字覚悟で売っているに違いない」、「他の事業の儲けで補完しているから、この価格で販売できているに違いない」と考え、「それは長くは続かない」などと判断を下すかもしれません。もし、企業からこのような話を相談されたら、あなたは果たしてそれを鵜呑みにしていいのでしょうか。

それを確かめる一つの手段として財務諸表が活用できます。競合他社の財務諸表が手に入れば、まずはそれを分析することです。たとえば、分析の結果、競合他社では製品開発に開発費がほとんどかかっていないことが分かったりします。自社では、顧客のニーズに応えるために顧客セグメント毎に製品開発をしていたのに対して、競合他社はほとんど開発をしないで、ありもので、できる限りの商売をしていることが財務諸表からあぶり出されるのです。

競合企業の財務データを取り寄せて、想像力を働かせ取引先にヒアリングをしてみると、相手が何をしているかが見えてきます。競合他社が行っていることを放っておけばよいのか、真の脅威なのかが見えてきます。その結果、自社の開発体制を見直さなければいけないとか、ファブレスに切り替えないといけないといった具体的な課題が分かり、その課題に対する対応策を考えることもできます。

反対に、競合他社に絶対にかなわないことが財務分析から判明することもあります。相手の事業モデルや儲けの仕組みを知ることで、同じことをしてもかなわないという判断を行うことも重要な経営判断になります。

まとめ:

財務諸表から事業モデルや儲けの仕組みを読み取る力は、どの業界であっても通用するポータブルスキルです。これからを生き抜く20代、30代のビジネスパーソンにとって、決算を読み解く力は、英語力やプログラミングスキルを身につけるのと同じぐらい、それ以上に重要なスキルだと言えます。