私は次世代ビジネスパーソンがファイナンシャルリテラシーを高めるべき理由の中で、これからの日本で活躍する30代から50代のビジネスパーソンにとって、ファイナンシャルリテラシーを高めることは「お金で損をしない」ために重要であると述べました。お金周りの知識を得ることは、お金の流れを知ることです。その流れが分かれば、余計な税金を払わないためにはどうしたらいいか、事前に策を講じることができます。

そこで今回は、お金に関する知識の第一歩として、収入が最終的に手元の現金になるまでのプロセスをざっとご説明します。

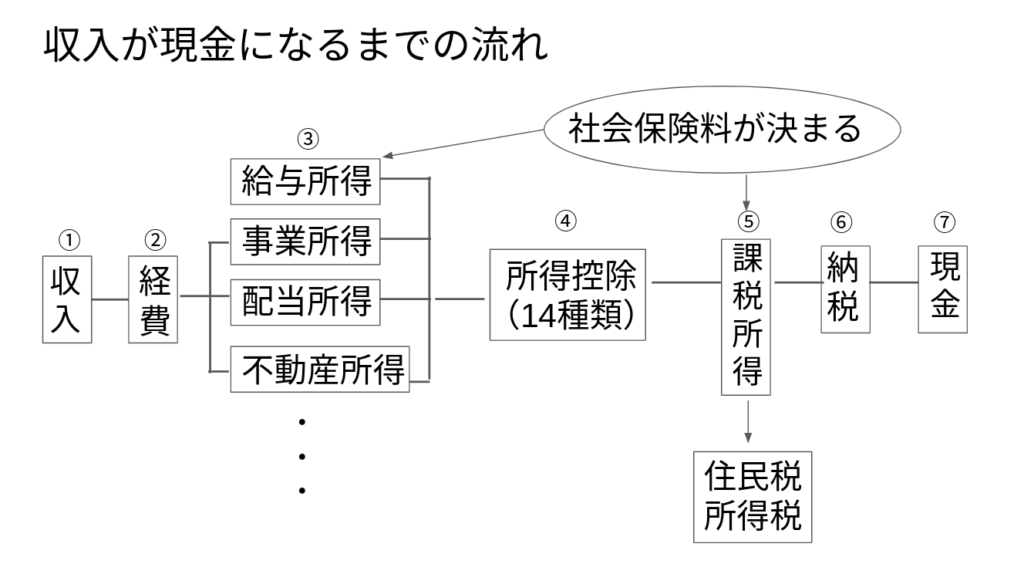

得た収入が現金になるまで

まずは下図をご覧ください。この図に沿って、収入が最終的に手元の現金になるまでの流れをご説明します。

1.収入

税金の計算上は「収入」と「所得」を区別して考えます。収入とは、会社員であれば給与収入金額(勤務先から支払われた源泉徴収前の給与や賞与を合計した金額)、個人で事業を営んでいる場合は事業収入、そのほか出資者(株主)が法人から受ける剰余金や利益からの配当、不動産所有者の賃料収入などが該当します。

給与収入にも2パターンがあり、会社に雇用されている場合と自分で会社を運営している場合では意味合いが大きく違います。会社から雇用されている場合には給与や待遇を自分で決められないため、あまり税制上のメリットはありません。

2.経費

個人であれば給与収入を除き、それぞれの収入から経費を引くことができます。事業所得であれば、事務所の備品や会食などの接待交際費も経費で落とすことができます。、また、不動収入であれば不動産管理のための会議費や電車賃なども経費になります。このように、収入から経費を差し引けるというのが給与収入以外の大きなメリットです。

会社員の場合は給与収入から必要経費とみなされる「給与所得控除」が差し引かれますが、控除額は給与収入額に関係なく一定のため、それ以上の経費がかかった場合には別途控除の申請が必要です。簡単に言うと、収入に応じた経費を落とせないというのが、会社員に特有のデメリットです。会社に雇用されている方が安定した収入を得られるというメリットはありますが、同じ仕事をするのであれば個人で事業収入を得たほうが、経費が落とせるぶん最終的に現金を含む資産は残りやすいです。

3.所得

それぞれの「収入」から「経費」を引いた残りが「所得」です。会社員の給与・賞与などの収入金額から給与所得控除額を差し引いた「給与所得」、個人事業主の「事業所得」、株主や出資者が法人から受ける剰余金や利益からの配当などの「配当所得」、土地や建物などの不動産の貸付けによる「不動産所得」などがあります。

会社員は、この「給与所得」に対して社会保険料がかかります。給与所得控除は給与所得に関係なく一定であるため、給料をもらえばもらうほど社会保険料が多く徴収される仕組みになっています。もちろん社会保険料にも上限はありますが、東京都在住で最も高い人では毎月約28万円が徴収されます。会社員の場合、保険料は労使折半なので負担額は半額程度になりますが、支払った金額に見合う対価が現在または将来受け取れるかを考えるとメリットはありません。

一方、自分で会社を経営している場合には自身の給与や待遇を決められるため、たとえば給与(役員報酬)を月6万円や5万円など少なくすることで、給与所得にかかる社会保険料を安く済ませることができるのです。ただし、あまりに給与所得を低くしすぎると生活ができなくなるので、その場合には事業所得など他で所得を得る選択肢を考えましょう。給与所得以外の事業所得や不動産所得で生活できれば問題ありません。

4.所得控除

それぞれの所得に対する所得控除は14種類ありますので、目を通しておくといいでしょう。個人で得た給与所得、事業所得、不動産所得などは合算するため、例えば給与所得が多い場合であっても事業所得や不動産所得がマイナスであれば、合算によりそのぶん所得の合計額は減ります。これを知っておくと、「給与所得がこれだけあるから、他の所得をつくるために投資しよう」など、自分でいろいろな戦略を立てられます。以上のことからも、所得は複数持っていた方が有利だといえます。

5.課税所得

各収入(給与所得を除く)から所得控除し合算した所得を「課税所得」と呼び、これに対して住民税や所得税が課税されます。個人事業主は、この課税所得によって社会保険料が決まります。前述のように会社員は「給与所得」で社会保険料が決まります。個人事業主と法人を経営している場合には、どちらを基礎に社会保険料を計算するかを戦略的に選択できます。給与所得とは別に収入があることは、節税効果だけでなくライフスタイルやライフステージに応じた最適な収入源を選択できるという面でもメリットになるのです。

6.納税

課税所得が決まったら、確定申告で実際に納税をします。

7.現金

収入からさまざまな経緯を経て、納税した後に残ったお金です。現在では金利も低く銀行での利回りはほぼゼロであるため、この現金・預金を増やす、投資する方法を考える必要があります。

まとめ:

社会保険を含めた「納税」は国民の三大義務のひとつですが、詳しい内容について学校で事細かに習うことはありません。しかしひとたび収入を得るようになれば、知識の有無に関係なく税金を納めなければなりません。このような状況では、自分で知識を蓄えない限り、損をしてしまう可能性があります。

一方で、これらの知識さえ身に着けてしまえば、個人事業主が年齢を重ねた際に「個人で続けるのは難しいので、誰かにやってもらおう。そうすると法人化しないといけないな」と考えたり、会社員が「給与所得はメリットが少ないので、自分で会社を興して自分の会社から給与をもらおう」など、さまざまな計画が立てられます。会社員も含め、収入が現金として自分の手元に残るまでの一連の流れを知っておくことは非常に大事です。